Haushalts-, Finanz- und Rechnungswesen im wahrsten Sinne des Wortes "SPIELEND verstehen".

Im Lehrgang "Professionals in Science" der Volkswagen-Stiftung auf Schloss Herrenhausen am 14./15. Februar 2018 in Hannover haben die Lehrgangs-Teilnehmer/innen mein neu entworfenes, erstes Brettspiel zur

KOSTENRECHNUNG - Nachkalkulation eines Auftragsforschungsprojektes getestet.

Vielen Dank dafür und vielen Dank für die Anregungen zur Vervollkommnung!

Und darum geht es:

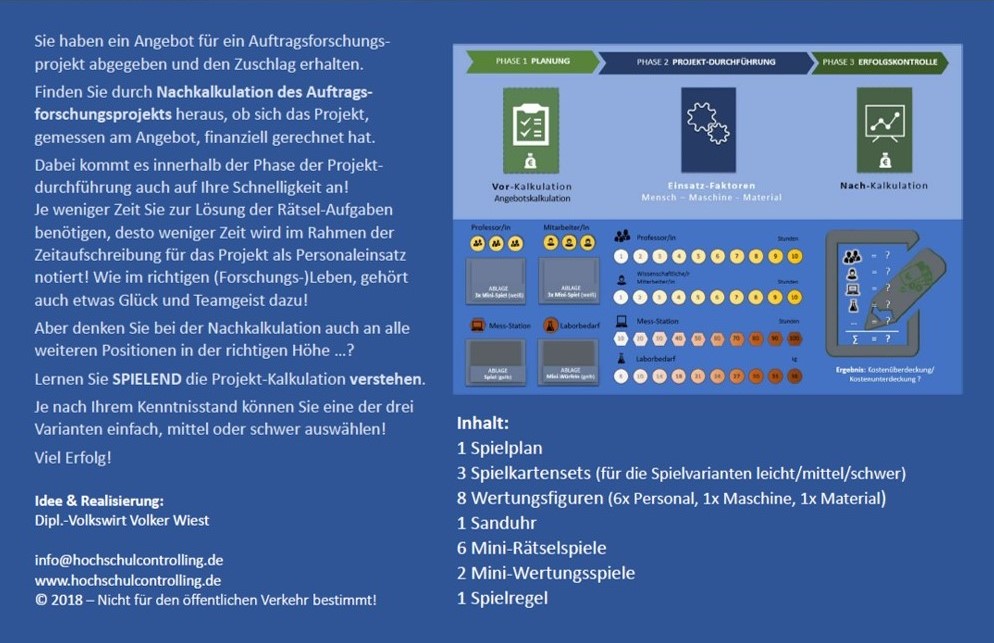

Nachdem das Angebot auf Basis von Angaben zu geplanten Einsatzmengen und deren internen Preisen (Kosten) kalkuliert wurde, stellen die Spielteilnehmer innerhalb der Phase der Projektdurchführung die tatsächlichen Einsatzmengen und -zeiten im Projekt für Professor/in, Wissenschaftliche/r Mitarbeiter/in, Mess-Station und Laborbedarf durch die Zeiten, die Sie zum lösen verschiedener kleiner Rätsel-Spiele benötigen, fest. In der anschließenden Phase der Nachkalkulation sind diese IST-Verbräuche zu bewerten und den (bewerteten) PLAN-Verbräuchen aus dem Angebot gegenüber zu stellen.

Aber wurden alle notwendigen Positionen einer Vollkostenkalkulation eines Auftragsforschungsprojektes in der richtigen Höhe berücksichtigt und die Über- oder Unterdeckung im Zuge der Ergebnisermittlung richtig berechnet?

Das Spiel kann in drei unterschiedlichen Schwierigkeitsgraden gespielt werden:

- einfach: die Stundensätze der Einsatzfaktoren sind vorgegeben

- mittel: die Stundensätze für Personal und Maschine müssen auf der Basis verschiedener Angaben selbst berechnet werden

- schwer: auch die Höhe des Gemeinkostenzuschlagssatzes wird eigenständig ermittelt